Home

Insights Jurídicos

Quem Somos

Soluções

Equipe

Carreiras

FAQ

Casos de Estudo

Contato

Tag:

rounds de investimento

Categorias

Todos

Artigos

(2)

Crowdfunding: outro caminho para o investimento

Case Study | Cabide

Principais Termos e Políticas Utilizadas pelas Startups

Análise e Modelagem Jurídica | Case Study de Criptoativos

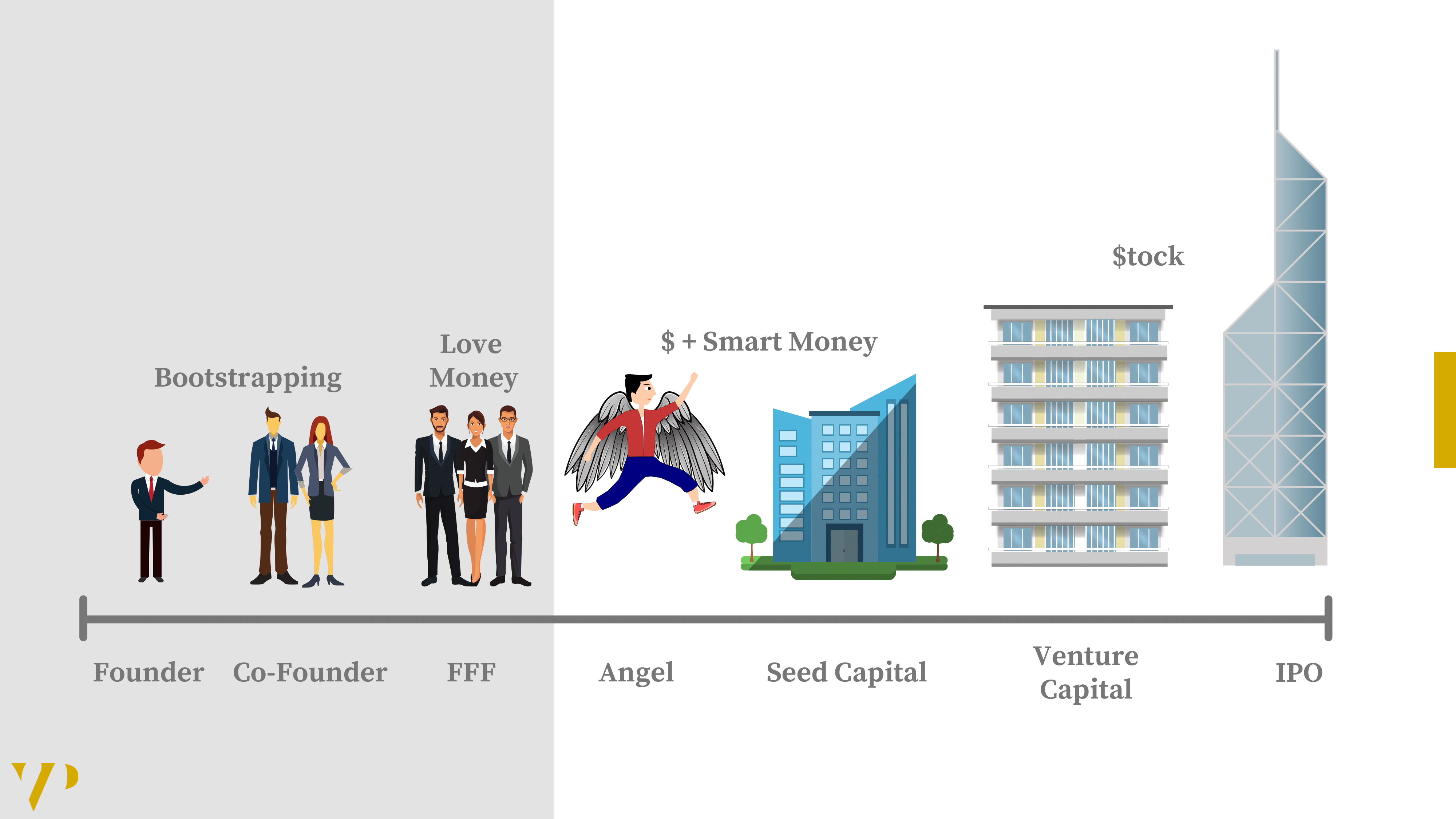

Dominando as Etapas dos Investimentos em Startups: Do Pré-seed ao Venture Capital

© 2024 Vanzin & Penteado Advogados Associados.

Política de Privacidade

arrow-circle-o-down

cross

menu

linkedin

facebook

pinterest

youtube

rss

twitter

instagram

facebook-blank

rss-blank

linkedin-blank

pinterest

youtube

twitter

instagram